栏目分类

新闻动态

发布日期:2026-04-29 00:38 点击次数:73

2025年港股内房开发公司整体业绩依然承压,受结转规模下降及毛利率下行的影响,营收与利润双双下滑。销售规模继续收缩,但头部房企在市场调整中仍展现出更强韧性。拿地意愿略有恢复,但整体依然处于去库存进程。值得注意的是,房企减值压力逐步疏解,财务结构也在持续优化,融资成本进一步下行。尽管规模收缩,但整体运营质量在提升。展望“十五五”,大部分房企都在经营性业务或轻资产业务层面有更高的预期,我们预计来自第N增长曲线的业务收入和利润占比有望提升,企业α价值会进一步体现。

核心观点

业绩:结转规模与利润率探底,减值压力趋缓

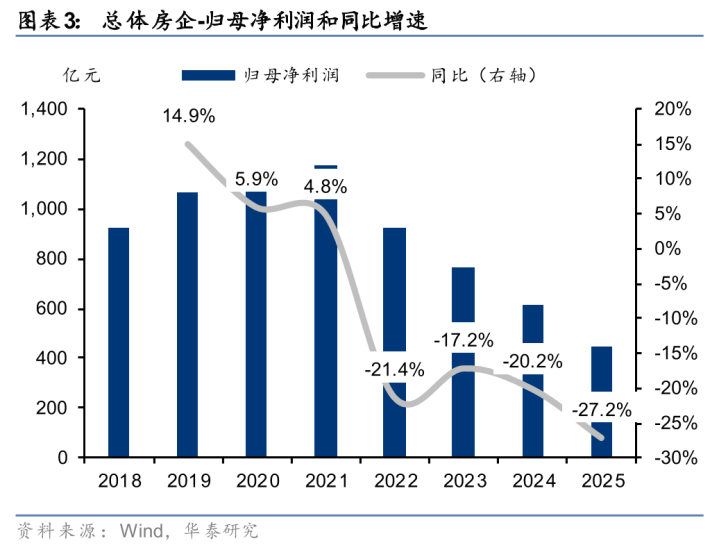

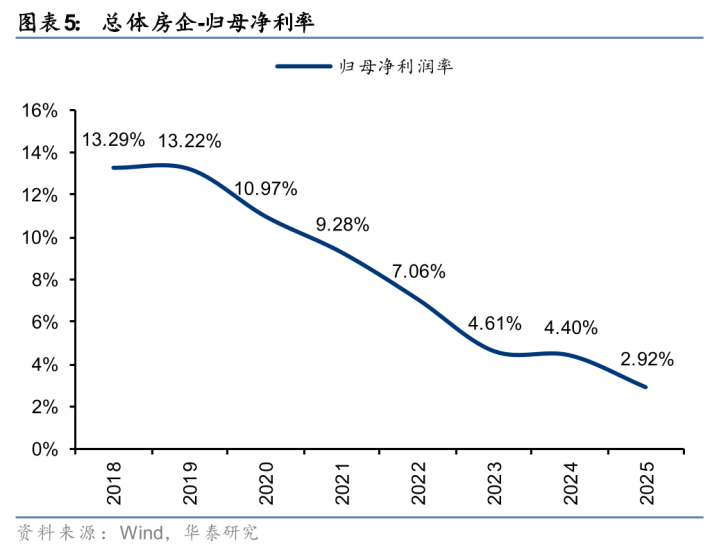

2025年,总体房企营收同比-5.8%,增速较2024年下降3.4pct,归母净利润同比-27.2%,降幅较2024年走阔7.0pct,归母净利润率2.92%,同比-1.48pct,自2018年以来已连续7年下行。结转资源储备继续下滑。但减值压力有所缓释。25年总体房企资产减值损失为115亿元,同比-11.5%。我们认为房企盈利企稳的焦点在质不在量。以下因素有望逐步推动利润表修复:1)减值压力缓释;2)房价有望进入二阶导转正;3)新项目的结转规模占比逐步提升。

销售及扩张:行业集中度提升,以销定产优化土储

2025年总体房企全口径合同销售金额同比-12.4%,降幅较2024年收窄5.9pct,优于百强房企平均变动(-19.8%)。26年整体供货计划收缩11%,销售预期保持审慎。随着房价二阶导转正,我们认为布局合理且近年所获项目占比较高的房企有望呈现销售弹性。25年房企拿地意愿在低基数基础上有所修复,当前房企普遍以“以销定产、精准投放”为原则,土储维持在低位,坚持深耕核心城市。

融资:杠杆从降规模到优结构,融资成本优势巩固

2025年总体房企有息负债存量同比微涨0.3%。快速去杠杆的进程基本结束,房企融资端的改善从负债总规模下降,转向为结构的优化。年末整体杠杆进一步优化,但因销售规模的下降,与回款相关的净负债率略有上升,但从债务覆盖角度,资金依然充足。2025年,总体房企的平均融资成本为3.14%,同比-0.49pct。2026年我们认为可以继续关注流动性环境的变化,头部房企的融资成本有望进一步下降。

展望:企业α属性有望增强

站在“十五五”的起点展望未来5年规划,房企基于自身优势战略各有分化,共性是均从规模扩张转向质效提升和模式转型,包括:1)央企龙头侧重完善多元协同发展的生态,增强更具逆周期属性以及稳定现金流的业态在公司业绩中的贡献度;2)品质房企坚守开发、打磨品质的同时,强化产品力的外溢价值兑现;3)中型房企以销售市占率提升为目标;4)民企实现从现金流修复至业绩修复的跨越。我们预期今后房企α属性将愈发显著。

投资建议

整体而言,房企的看点在质不在量,尤其是房价对于企业业绩修复更具乘数效应。我们认为2026年起,我国房地产价格将进入二阶导转正阶段,是逐步布局地产股的时机。建议关注:1、历史负担较轻或者现金流更为健康的企业,为新一轮扩张做准备;2、估值处于低位、或计提减值准备较为充分的企业。

风险提示:房地产政策波动,房地产市场复苏不及预期,部分房企经营风险。

正文

港股内房开发2025年报综述

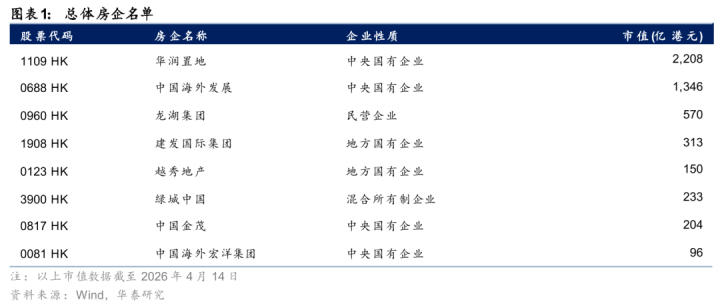

由于2021下半年以来,房地产行业整体呈下行趋势,部分内房公司在经营中面临较大的不确定性。为了确保数据具有代表性及可比性,延续去年选取的8家港股内房公司(以下简称“总体房企”)作为样本进行财报综述,其中包括6家央国企、1家混合所有制企业以及1家民营企业。

本次综述将从业绩、销售、扩张和融资四个维度,全面梳理样本房企2025年的整体表现,并结合样本房企2025年度公开业绩会内容,从管理层视角解读2026年的战略发展方向。

业绩:结转规模与利润率探底,减值压力趋缓

结转规模与毛利率双降,减值影响趋弱

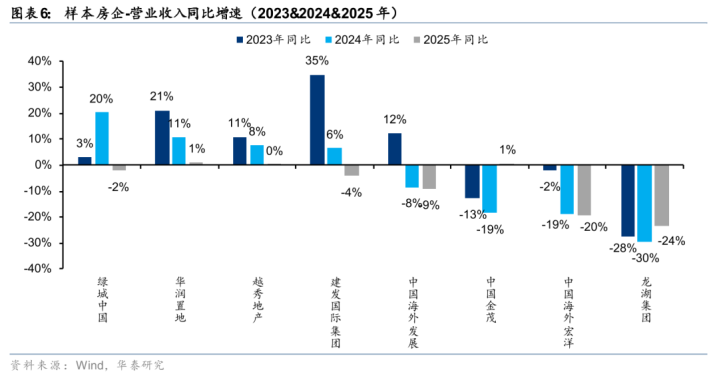

2025年,总体房企营收同比-5.8%,增速较2024年下降3.4pct,收入下滑主因在于仍受2022年以来合同销售规模逐步回落影响,房企开发项目结转规模下降。在8家样本房企中,有5家房企的2025年营收同比增速为负,较24年增加2家,销售端传导至结转端的压力仍在延续。

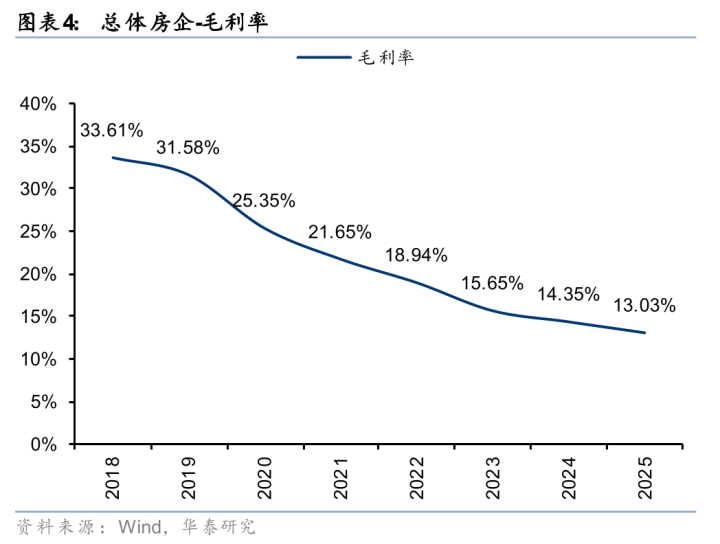

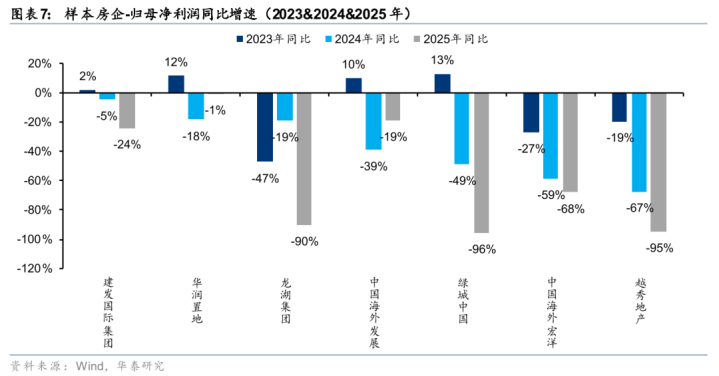

2025年,总体房企归母净利润同比-27.2%,降幅较2024年走阔7.0pct,归母净利润率2.92%,同比-1.48pct,自2018年以来已连续7年下滑。具体来看,8家样本房企中有7家公司的归母净利润同比下滑,其中5家的同比降幅较2024年进一步走阔。我们认为,利润下行主要受两方面因素拖累:1)房企结转规模整体回落;2)行业处于调整期,房企普遍以价换量主动去库存,2025年总体房企毛利率13.03%,同比-1.32pct;存货减值计提高位回落,短期拖累盈利表现,长期随着减值损失收窄影响有望减小。

结转资源储备继续下滑,盈利企稳的焦点在质不在量

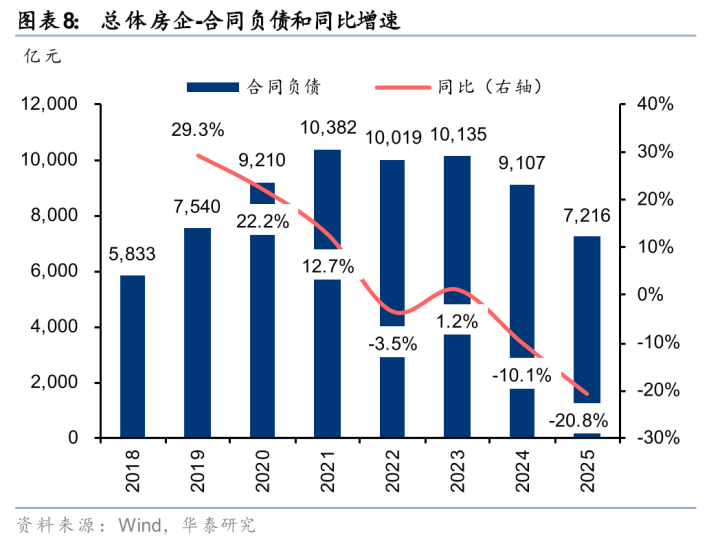

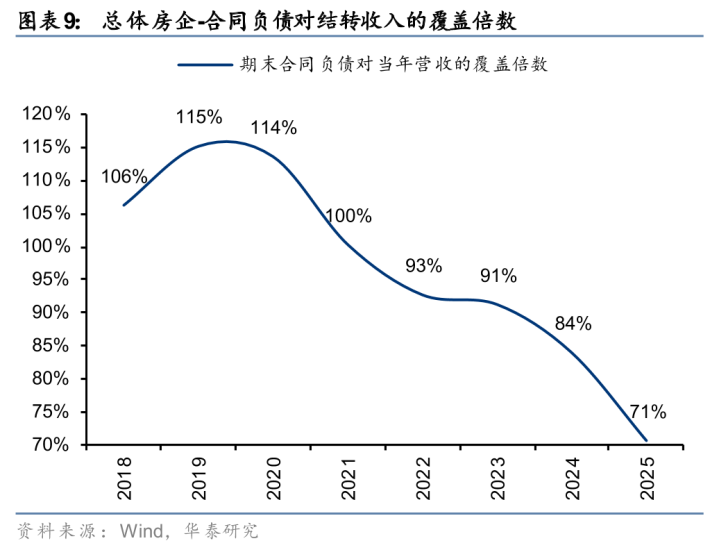

截至2025年末,总体房企合同负债同比-20.8%,增速较24年下滑10.7pct,随着合同负债规模进一步收缩,对房企营收的覆盖度也持续降低,截至2025年末,总体房企合同负债对当前营业收入的覆盖倍数由2024年末的84%大幅下降至71%,连续四年低于1倍,显示当前总体房企未来1年的营收储备相对较薄,后续或仍面临收入下降的压力。

从利润趋势来看,根据我们对样本房企业绩会内容的梳理,大部分房企表示自2022年及以后获取的新项目销售利润率较之前的项目有所改善,同时减值压力也在缓释。尽管开发业务结转和销售节点的时间错位以及存量库存的问题仍会对利润率产生影响,但减值压力缓释,房价有望进入二阶导转正,随着新项目的结转规模占比逐步提升,利润表的修复有望逐步体现。

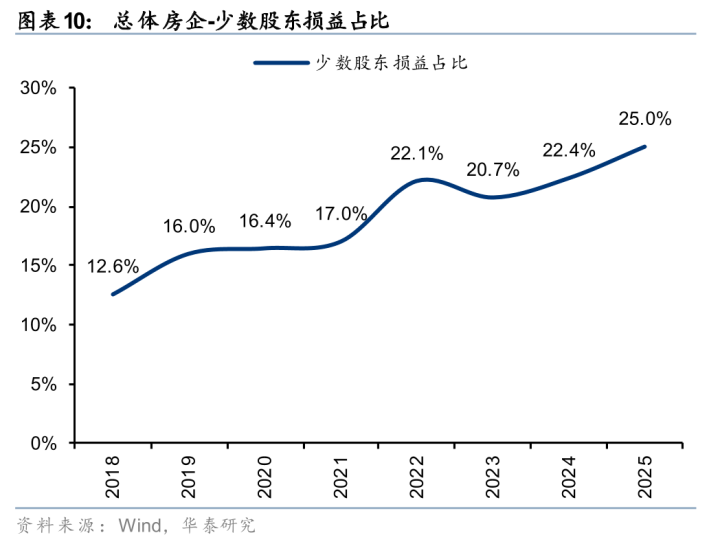

少数股东损益占比持续走高,资产减值压力缓释

2025年,总体房企少数股东损益占净利润的比重为25.0%,较2024年上升2.6pct,连续两年上升,为2018年以来的高位。但我们认为少数股东损益占比上升亦可能由结转结构变化所致,反映部分房企的低权益项目仍在结转周期中。自2022年以来房企在拿地和销售端的权益比例均有所提升,我们预计后续房企结转端权益占比有望稳步回升,助力归母净利润改善。

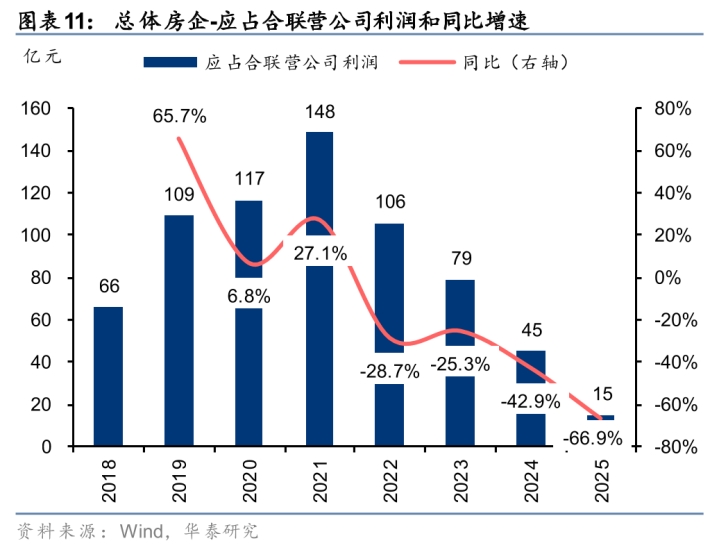

非并表项目层面,2025年总体房企应占合联营公司利润同比-66.9%,自2021年触顶后持续回落,我们认为可能存在两方面原因:1)受房地产行业调整影响,表外项目利润规模下降或表外项目存货计提减值增加所致;2)央国企开发商过去四年在合作开发项目中的并表主动权有所提升,导致非并表项目收入及利润规模有所下降。

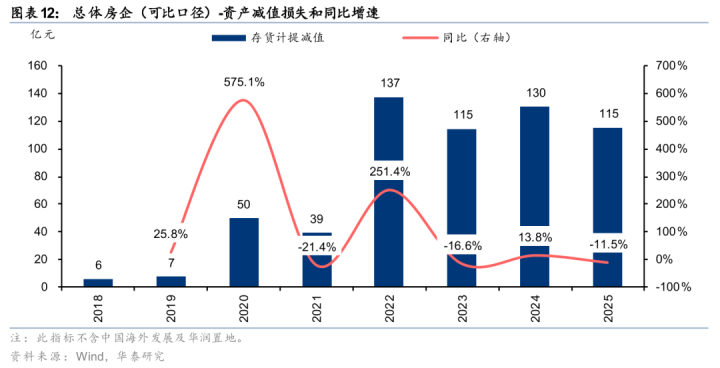

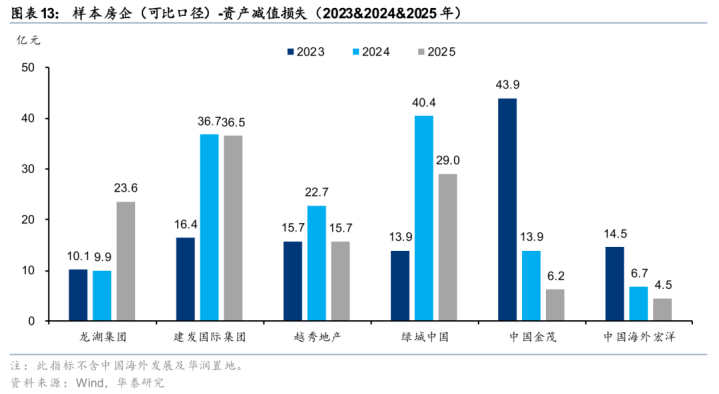

自2022年以来,房价持续承压,销售去化节奏放缓,行业整体面临较大的资产减值压力。然而2025年这一压力有所缓释。2025年,总体房企(可比口径)资产减值损失为115亿元,同比-11.5%,存货跌价计提压力得以缓解,具体来看,可比房企(6家)中的5家房企2025年的计提减值金额小于2024年,一定程度上反映房价下行压力与房企拿地质量边际改善。

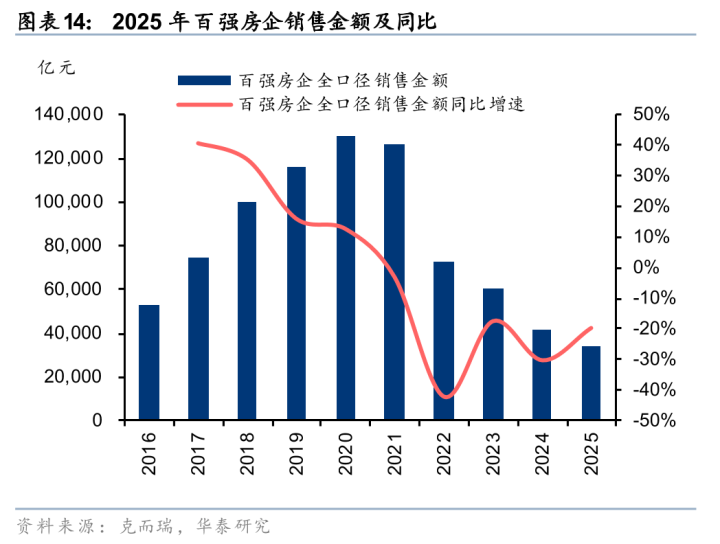

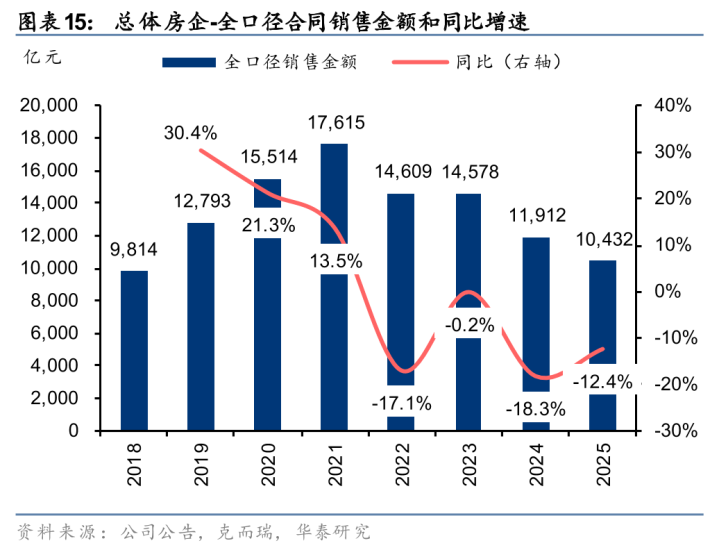

销售:行业集中度提升,分化格局或延续

行业整体降幅收窄,集中度进一步提升

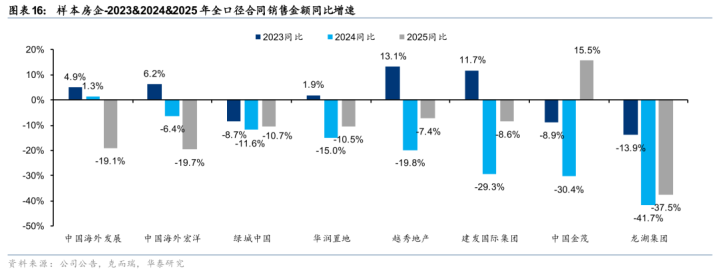

2025年,总体房企全口径合同销售金额同比-12.4%,降幅较2024年收窄5.9pct,虽同比有所下滑,但仍优于百强房企平均变动(-19.8%)。8家样本房企中,7家房企销售同比负增长,但其中5家降幅较2024年缩小,反映房企去库存取得一定成效及近年来新投资优质项目初步兑现,销售情况边际改善。

整体供货收缩,销售预期保持审慎

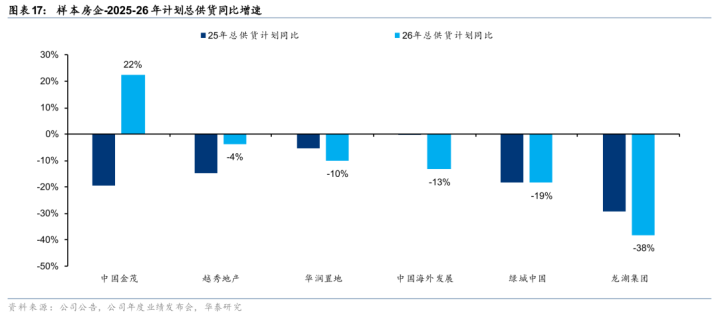

根据对各房企业绩会表述的统计,在不考虑当年新增项目于当年供货的假设下,8家样本房企2025年计划总供货同比-11%,供货降幅较2024年进一步扩大2pct。结构上,仅中国金茂的可售货值同比正增长,反映部分房企仍处于库存消化阶段,供给能力与节奏仍受一定制约。

根据2025年报及业绩会的内容,房企管理层普遍对2026年的销售市场保持观望态度,销售目标相对审慎:绿城中国力争1300亿元销售目标;越秀地产坚守千亿规模、冲击行业前十;中国金茂依托2200亿可售货值,按55%去化率实现规模与排名稳中有升,即目标实现接近7%的正增长;龙湖集团可售货值超1000亿,以量价平衡保障去化;建发国际不设硬性目标,以销定投稳规模、提市占率;中海、中海宏洋、华润置地依托优质货值,销售目标保持行业相对领先或保持平稳。

随着房价二阶导转正,尤其是以一线城市为代表的核心城市的预期改善,我们认为布局合理且近年所获项目占比较高的房企有望呈现销售弹性。

扩张:以销定产,新拓结构持续优化

拿地意愿有所修复,聚焦核心城市

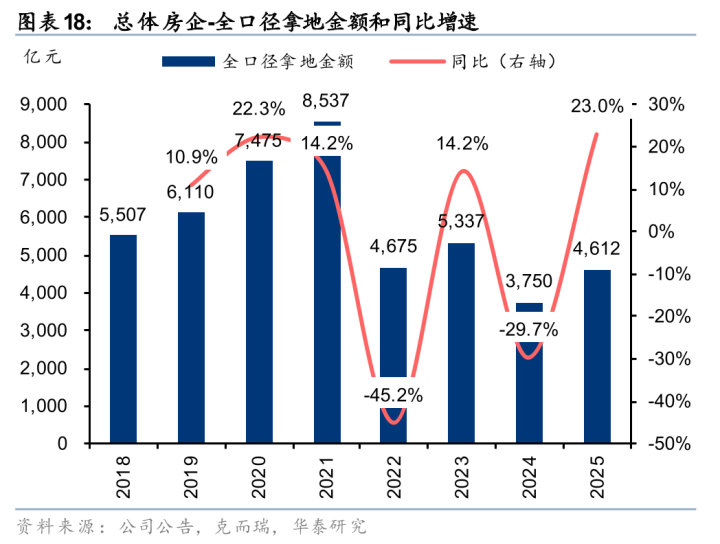

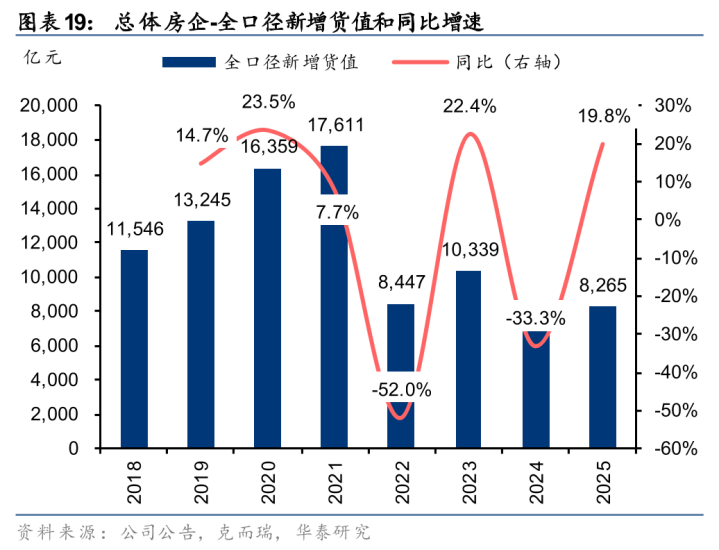

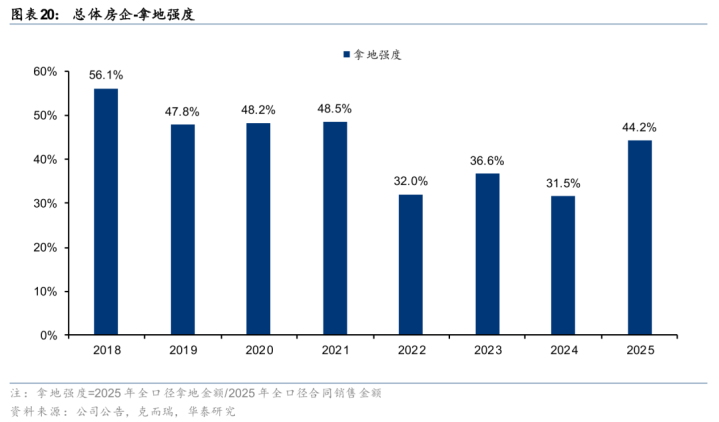

2025年,总体房企拿地金额同比+23.0%(2024年为同比-29.7%),增幅创18年以来新高,全口径新增货值同比+19.8%(2024年为同比-33.3%),拿地强度同比+12.7pct至44.2%,整体投资规模在2024年低基数下显著提升。

虽然拿地强度较大提升,但聚焦主流城市、核心地段的投资策略保持不变。具体而言,绿城中国核心一二线城市新拓货值占比达86%,越秀地产期末总土储一二线城市占比约94%,建发国际一二线城市拿地货值占比达82%,中国海外发展新增土地储备一线城市占比73.9%,华润置地新增土储一二线投资占比高达99%。

当前房企普遍将投资节奏与质量管控深度融合,以“以销定产、精准投放”为原则,拿地端依然聚焦于一线及强二线核心城市核心区域。拿地战略趋同,但多数房企仍表示其在重点布局城市的市占率仍有显著提升空间。未来将继续深耕现有核心城市,通过“好信用、好城市、好产品”策略巩固市场地位,在行业出清过程中实现份额持续提升。

土储延续去化趋势,规模维持相对低位

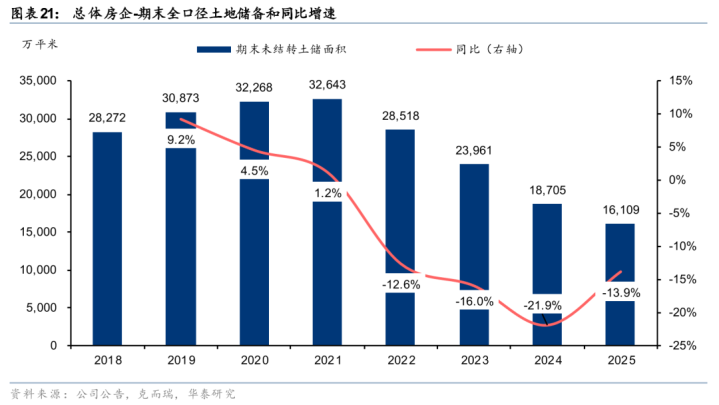

截至2025年末,总体房企拥有全口径土地储备约1.61亿平方米,同比-13.9%,连续四年下降,但降幅较2024年收窄8.0pct,整体土储规模降至2018年以来最低水平。过去四年,房企一方面积极去化存量,另一方面拿地相对审慎,土地储备持续处于消耗阶段。我们认为短期内行业整体仍将处于去库存周期,“以销定产”的投资策略即意味着头部房企土储规模或将维持在相对低位。

融资:杠杆从降规模到优结构,融资成本优势巩固

2025年总体房企有息负债存量11702亿元,同比微涨0.3%。快速去杠杆的进程基本结束,房企融资端的改善从负债总规模下降,转向为结构的优化,如平均到期年限的拉长以及以银行贷款为代表的低息渠道融资占比的提升。

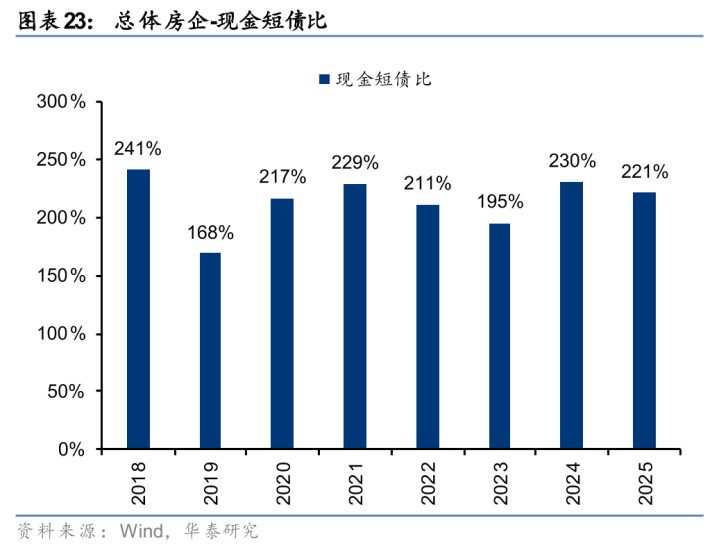

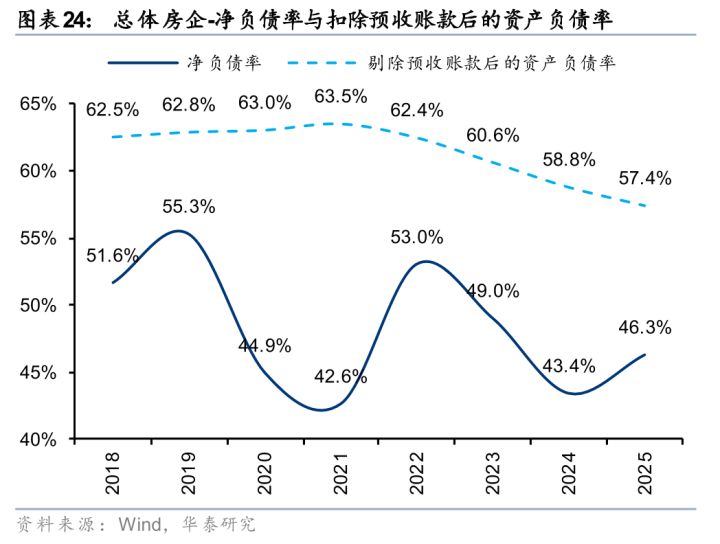

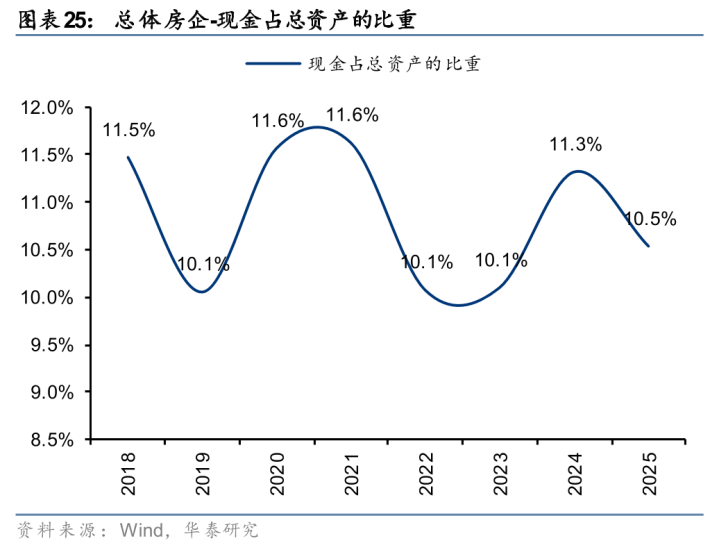

年末整体杠杆进一步优化,剔除预收账款后资产负债率为57.4%,较24年末降1.4pct。但因销售规模的下降,与回款相关的净负债率指标略有上升,但从债务覆盖角度,资金依然充足。截至25年末,总体房企净负债率46.3%,较24年末升2.9pct;现金短债比221%,较24年末降9pct;现金余额占总资产比例从11.3%降至10.5%。

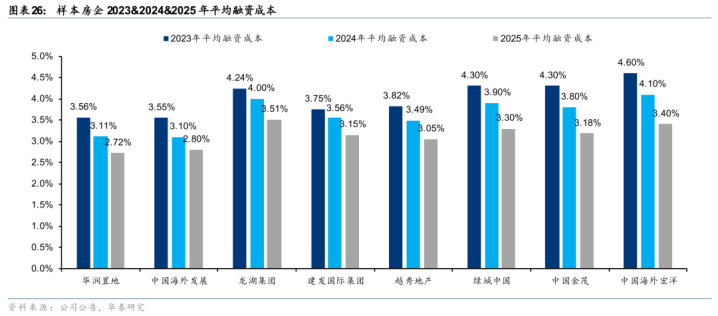

2025年,总体房企的平均融资成本为3.14%,同比-0.49pct。具体来看,中国海外发展及华润置地平均融资利率分别为2.80%、2.72%,为样本房企中最低。2026年我们认为可以继续关注流动性环境的变化,头部房企的融资成本有望进一步下降。

此外,绿城中国于2025年2月成功发行了5亿美元的海外债,标志着中资房企时隔三年后首次重启美元债融资。此后,房企美元债发行有限恢复,华润置地于2025年11月成功发行双币种绿色债券,反映资本市场对内房公司信用风险的担忧有所减轻,后续融资环境有望进一步改善。

展望:企业α属性有望增强

根据重点内房公司在2025年业绩发布会上的表态和电话会议纪要,从这些房企管理层的视角,2026年的战略方向与2025年基本一致:坚定去库存,重视发展质量。站在“十五五”的起点展望未来5年规划,房企基于自身优势战略各有分化,我们预期今后房企α属性将愈发显著。

2026年延续去库存思路,关注产品提质与结构转型

销售:去库存为核心任务,精准施策提速周转

2026年房企整体对销售规模保持审慎预期,战略上仍然保持去年的步调,把盘活存量、精准去化当作销售端核心任务。主流房企均以现金流安全为前提,强化旧库存攻坚,制定多角度去化策略,手段包括:

1、从一盘一策到一盘多策、一时一策,进一步强调精细化管理,加快去化;

2、“老盘新做”优化产品质量,通过产品力打磨、服务细化、配套提升加强去化;

3、强化营销能力以及客户运营能力,提升自有渠道占比;

4、加强激励机制,针对提速去化加以专项考核。

此外,也有个别房企表示会持续推进存量土地换地机会。

对于主流内房企业而言,核心城市货值仍能对销售予以支撑。房企一二线可售货值占比普遍超80%,核心城市核心地段优质房源成为去化主力。

投资扩张:聚焦高能级城市,以销定投控风险

2025年房企投资强度有所回升,26年的扩张策略保持理性,量入为出、聚焦核心、精准投放成为主流扩张逻辑,严控投资风险同时把握结构性机会:

1、聚焦一线及强二线核心城市,优化城市矩阵:房企坚守核心城市布局,需求韧性是主要参考指标,城市矩阵的优化也是一些房企的调整方向,关注调整充分的二三线城市结构性机会以及人口密集城市;

2、以销定投、谨慎扩储:根据回款与市场节奏机动调整投资的策略为主流,整体保持积极而不激进,对投资精度有更高的要求;

3、多元化拿地机遇:有持有物业运营及城市更新经验的房企强调非公开市场拿地以及合作开发的机遇。

运营转型:第N曲线提速,构建资管闭环

从各房企业绩会的表述,可以发现“第N曲线”成为高频词汇。从开发向“开发+运营”转型成为企业共识,以多元收入抵御周期波动,构建长期稳定现金流:

1、构筑“开发+运营+X”多增长曲线:头部房企明确开发、经营性不动产、轻资产三大增长曲线协同发展,并预期第二、三增长曲线的利润占比持续提升;已布局商业运营的房企也为未来该板块的发展给出明确目标,均预期其成为业绩的一大基石;

2、资产证券化进程加快:继华润置地后,更多房企启动搭建多层次商业REITs平台,稳步推进扩募与资产出表。随着2025年末商业不动产REITs的启动,我们认为商业运营的价值重估将进一步提升运营能力突出房企的管理溢价;

3、“产品力”以轻资产形式体现溢价:金茂、绿城拓宽代建赛道,代建业务成为轻资产重要增长点;建发国际集团也提出以城市更新、物业增值服务打造第二曲线,通过运营服务提升产品附加值,形成开发与运营协同格局。

产品战略:锚定“好房子”,产品力成核心壁垒

行业竞争从资源驱动转向能力驱动,高品质、产品创新、客户导向成为房企核心竞争力:

1、品质标杆定位:头部房企普遍都把成为品质标杆当作打造核心竞争力的重要一环,基于客户出发的产品力打造是各家房企的竞争焦点。

2、产品创新与技术赋能:头部房企普遍强化产品力、服务力、配套力,提升核心价值。在产品创新与数字化方面持续发力,构筑竞争壁垒。

“十五五”战略规划:高质量发展,模式全面转型

“十五五“期间,房企战略导向均从规模扩张转向质效提升和模式转型:

1、央企龙头引领转型:央企龙头企业多已完成多发展曲线的布局,均表示未来5年将完善多元协同发展的生态,增强更具逆周期属性以及稳定现金流的业态在公司业绩中的贡献度,强化企业盈利可预测性,为城市投资开发运营商打造模版;

2、品质房企深耕赛道:对于具有产品力优势的房企而言,大多在坚守开发、持续打磨品质的同时,也在强化产品力的外溢价值兑现,如在代建、物业增值服务等板块的延伸;

3、区域和中型房企挖掘禀赋优势,超越行业水平规模增长:对于具备区域特色的房企而言,深耕具备禀赋优势的城市,以超越行业水平的规模增长、实现行业相对排名的提升是大部分房企的共同目标;

4、民企稳健修复:穿越周期后的民企大多具有坚实的运营业务托底。随着财务压力的缓释,“十五五”期间一方面推动运营收入持续增长,另一方面优化现金流管理,实现从现金流修复至业绩修复的跨越。

我们预计,2026年行业将延续筑底企稳、分化加剧格局,去库存、核心城市、产品力、运营转型四大主线将贯穿全年,十五五期间具备稳健财务、优质土储、运营优势的房企将持续抢占行业份额。

投资建议

回顾2025年,港股内房公司整体业绩依然承压,受结转规模下降及毛利率下行的影响,营收与利润双双下滑。销售规模继续收缩,但头部房企在市场调整中仍展现出更强韧性。投资端,主流房企拿地意愿略有恢复,但整体依然处于去库存进程,土地储备规模降至阶段性低位。值得注意的是,房企减值压力逐步疏解,财务结构也在进一步优化,融资成本进一步下行。尽管规模收缩,但整体运营质量在提升。

展望2026年,我们预计房企开发业务利润仍处底部。多数房企坚持“以销定投”。作为“十五五”的开局之年,大部分房企都在经营性业务或轻资产业务层面有更高的预期,我们预计来自第N增长曲线的业务收入和利润占比有望提升,企业α价值会进一步体现。

整体而言,房企的看点在质不在量,尤其是房价对于企业业绩修复更具乘数效应。我们认为2026年起,我国房地产价格将进入二阶导转正阶段,是逐步布局地产股的时机。建议关注:1、历史负担较轻或者现金流更为健康的企业,为新一轮扩张做准备;2、估值处于低位、或计提减值准备较为充分的企业。

风险提示

地产政策波动的风险:地产相关的货币政策和财政政策、因城施策的调控政策存在不确定性,在房地产发展新模式的框架下,住房、土地、金融、财税等房地产相关领域的基础性制度存在调整优化的可能,都可能对房地产行业和房企经营造成扰动。

地产基本面复苏不及预期的风险:9月以来的政策组合拳推动房地产量价表现出现改善,但若经济环境的复苏程度、已出台政策的落地效果不及预期,地产基本面的复苏程度和持续性也存在不及预期的可能。

部分房企面临经营风险:若地产基本面复苏低于预期,部分房企仍可能面临较大的资金链压力。

相关研报

研报:《存量负担出清渐行渐近——港股内房开发2025年报综述》2026年4月15日

刘璐分析师S0570519070001|BRD825

陈慎分析师S0570519010002|BIO834

Powered by 快三大小单双的三期必中计划 @2013-2022 RSS地图 HTML地图